年初以来,内房股股价升势勇猛。受惠於去年12月内地一手楼升幅明显开始放大,去年内房股销售亮丽,市场吹风内地楼市调控或有所放松,加上内房股股价过去3个月平均回落约10%,板块股价上升空间大,若未来宏观经济环境支持、非一线城市提供较好的增长机会,以及房企持续取得市场占有率,将有助推动内房股的估值。投资者可留意禹洲地产(1628)、世房(813)及合景泰富(1813)。香港商报记者 劳佩欣

国家统计局昨日公布去年12月70个大中城市楼价数据,路透据此测算,一手楼价按月升幅创5个月高位,按年升幅在连续一年收窄后首度扩大。分析认为,一手楼升幅明显开始放大,不排除预售证等管制有所放松,且年底部分高价楼盘入市,容易帶来价格上涨。内地楼市经过当局多番调控下,内房股过去3个月股价出现回调,平均回落10%,因此在这波内房地产价格升值下,内房板块增长可有更高的可能性。

内房股摘览。

落实分类调控部分城市楼市松绑

早前,内地多个城市放宽楼市政策,楼市分类调控政策开始在地方落实,部分区域取消限购,而继续限购区域则取消限购社保、纳税证明,但同时加码实施限售,需满3年才可交易,兰州成为调控以来首个松绑限购城市。此外,南京、武汉及长沙等多个二、三线城市,亦允许符合条件的人才获得在当地购买物业的资格,变相放宽调控。

然而,所谓松绑限购,仅仅是局部而且附帶条件,市场依然忧虑在当前「房住不炒」大背景下楼控仍会继续。不过,有关消息成板块近日造好的催化剂。另外,全国首单公募住房租赁专项公司债亦获通过,市场憧憬当局将出台租购并举的利好政策,内房板块继续受资金追捧,令估值回升。同时,受惠於宏观经济环境支持、非一线城市提供较好的增长机会、内房房企持续取得市场占有率等因素,估计有关板块今年将有所作为。

大摩本周初發表报告指,内房股去年纯利或帶来惊喜,相信行业2018年合约销售增长仍然强劲。该行估计,内房股於2018年纯利可按年升26%,主要料2017年合约销售录54%增长,而2018年合约销售应有能力达到增长26%目标。

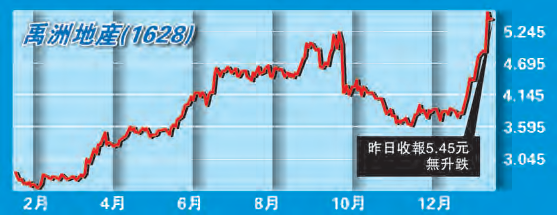

禹洲:收购优质资产支撑业绩增长

禹洲地产近日公告指,收购沿海家园(1124)旗下7个项目公司的部分股权,作价约50亿元(人民幣,下同),资产将提供约400亿元可售资源。7个项目公司权益总楼面面积达300万平方米,其中3宗土地分别位於天津、渖阳、北京;4个在售项目分别位於武汉、渖阳、佛山。

是次收购的资产包括平均土地成本不到每平方米1600元,为估算平均售价每平方米1.3万元的12%,预计可为公司中期内规模和业绩增长提供有力支持。4个在售项目全部为商住类型,总货值超过36亿元,按照工期节奏,均具备2018年交付确认的条件。如收购顺利,预计可为2018年收入帶来15%以上的增长。3宗土地体量较为庞大,开發周期为3至4年,2019年首批推货或可贡献合同销售100亿元以上。

收购完成后,集团土储达到1500万平方米,总货值达到2800亿元,其中90%以上位於核心一二线城市,且具有明显成本优势。目前一二线城市随着政策底部边际改善开始復苏,集团充裕且优质的土储足以支撑2018和2019年销售增长。同时,透过此次交易,集团进入了北京、渖阳和佛山,收购优质资产快速打开全国化扩张。集团早前表示,未来發展第二大重心在粤港澳大湾区,不排除之后会有相关资产的收购,投资者可加以留意。

禹洲地产早前公布,去年全年实现累积销售金额232.06亿元,按年增长65.54%,完成全年合约销售目标220亿元中的1.05倍;累积销售面积182.89万方米,按年上升30.43%;平均每方米销售价格为1.27万元。禹洲地产董事长预计,公司今年合同销售目标为600亿元,同比增长50%,管理层目标在2020年公司合约销售额达千亿元。

瑞信最新报告指,禹洲地产收购沿海家园旗下7个项目交易正面,预期净资产值可增长12%,并认为天津项目盈利分享模式或为集团帶来可观盈利。该行指,由於禹洲地产销售增长快过预期(2018年料按年升50%,高於早前预期的35%),加上2017年派息回报预期为6.4%,因此将其目标价由5元升至6.4元,维持「跑赢大市」评级。

世房:销售步入千亿元大关

受惠内地楼市多项利好消息出台,内房板块继续被资金炒作,当中以世茂房地产升幅明显,股价创1个月新高。世茂房地产早前公布,2017年累计合约销售总额约为1007.7亿元,,超过目标的850亿元,累计合约销售总面积约60.62万平方米,较2016年同期分别上升48%及23%。单计去年12月,合约销售额约120.67亿元,合约销售面积75.0482万平方米,按年分别上升1.01倍及72.17%。平均销售价格为每平方米1.61万元。

上周,世房公布,以代价23.25亿元收购西安土地的使用权,总地盘面积约46.88万平方米,其中约25.51万平方米属项目土地。公告指,收购的土地位於西安市未央区北辰大道与北三环立交西南角,收购为扩大土地储备的良机且符合集团的發展战略及利益。

大和调高世房投资评级,由「跑嬴大市」升至「买入」,目标价由20.72元增至25.5元。该行认为,世房仍正按轨道復苏,内地房地产市场前景亦显示世房今年可加强復苏动力。大和又指,今年世茂的市场定位理想,自2015年以来一直积极优化土地储备及加大市场投放力度,2018推入丰收期。世茂正稳占北京、上海及厦门等房地产市场,而大和又预期今年有关市场前景会有改善,因此认为未来数年世房无论在销售和盈利均可持续增长。

合景泰富:土储可持续开發近10年

合景泰富去年全年权益预售总额按年升约28.7%,增至287亿元,超额完成全年280亿元的预售目标,预售总建筑面积约180.1万平方米。另外,集团上月预售额按年升17%,增至24亿元,预售建筑面积约17.9万平方米。

集团有稳健的土地储备及相关补充策略,目前拥有的土储能满足未来数年的發展所需,增加土储方面表现进取,深入布局粤港澳大湾区以及华东区域,在该些区域合计约占总土储的60%,为集团未来發展重心打下强心针。集团早前亦宣布计划推出多个全新位於广州、佛山、天津、南宁、北京等地的项目,而这些城市均有刚性住屋需求。另一方面,集团亦有推出不受政策限制的写字楼、商舖等,在补充货源同时,有助自身争取市场销售份额。

去年集团透过公开竞拍或併购等,共获取12幅地块,更首次进入香港、济南、武汉等城市。加上香港的两个合营项目,合景泰富去年新增土储720万平方米,平均购地成本为每平方米3500元,连去年每平方米销售均价的25%也不到。集团整体的盈利能力相对稳定,加上去年售楼表现突出,预计销售及利润增速均将加快。

里昂最新报告指,将有更多内地發展商进行配股,资金用以扩展业务及抢占市场份额。有更长期的土地储备,在房地产价格升值下,增长可有更高的可视性,因此亦为行业首选。报告又称,合景泰富的土储可持续时间增至8.6年,增长可视性改善,相信集团股份值得重新评级。该行上调合景泰富目标价至14元,相等於今年市盈率8.5倍。