近期,世行、亚行、非行均发布了其2021年的制裁系统年报。在《图解多边开发银行年报揭示的执法特点》一文中,我们结合年报公开的数据和图表,分析了多边开发银行的执法特点。我们将在本文中继续深入分析年报数据,为中国企业妥善化解多边开发银行制裁风险提供建议。

多边开发银行的制裁程序始于其对所资助项目中不当行为的调查。而各多边开发银行的调查流程大体相同,都是分为两步:第一步,由其系统内部专门负责调查取证的机构根据收到的投诉材料进行初步评估(initial assessment),以确定该投诉是否属于管辖范围。如是,调查机构将会启动初步调查(preliminary investigation);第二步,是在完成初步调查之后,如调查机构认为指控有初步证据支持,则会启动全面调查(full investigation),以确定被调查方(Respondent)是否实施了或参与实施了欺诈、腐败、共谋等应受到制裁的不当行为(sanctionable practices)。

在调查阶段,调查机构会收集所有与案件相关的证据,包括无罪或减轻责任的证据(exculpatory or mitigating evidence)。因此,在应对多边开发银行的合规调查时,企业可以充分利用其制裁程序规则,尽量争取减轻甚至免除制裁结果。

✦

✦

01

企业应在调查初期尽早安排法务合规人员参与调查应对

协助中国企业应对多边开发银行调查时,我们发现很多企业存在一个误区,在收到调查机构——例如,世行廉政局(INT)、非行廉政和反腐败办公室(PIAC)、亚行反腐和廉政办公室(OAI)——发来的理由说明函(Show Cause Letter)后,才意识到自己已经被调查,进而安排法务合规人员接手案件或咨询外部律师意见。殊不知此时的企业已经在该案的调查程序中陷入被动境地。例如,我们近期代理的案件中,公司先是收到了非行PIAC发来的问询函(Preliminary Inquiry),询问和了解公司多年前参与的某非洲项目的相关情况。起初,公司没有意识到非行可能已经对自己启动了合规调查,交由当年主导该非洲项目竞标的业务代表与非行对接,答复了非行的问询函。由于不熟悉非行的合规制裁规则、调查应对的经验不足,业务代表在答复问询函时承认了一些对公司不利的事实,导致非行进一步发来Show Cause Letter,并依据公司自认的事实提出了欺诈指控。

根据我们的经验,多边开发银行对企业的调查程序往往在发出Show Cause Letter之前就已经启动了。在前期阶段,调查机构可能向相关主体发出问询函(Preliminary Inquiry or Inquiry),以调查了解情况并收集证据。收到问询函的企业既可能是配合调查的相关方,也可能是被调查的主体。因此,中国企业应该在收到问询函时就重视起来,及时征求内部或外部律师的专业意见,并由其接手后续的调查应对事宜。

完成初步证据收集后,调查机构会向被调查方(Respondent)发出Show Cause Letter,并详细阐述对被调查方提起哪些指控,以及事实依据和法律依据是什么。这说明尽管尚未形成最终定论,但调查机构已经对案件有了较清晰的判断和初步结论,只不过在程序上给予被调查方作出解释说明或达成和解的权利和机会(an opportunity to show cause)。

这与我国《行政处罚法》下的“行政处罚事先告知程序”比较类似。《行政处罚法》第44条、第45条规定:“行政机关在作出行政处罚决定之前,应当告知当事人作出行政处罚决定的事实、理由及依据,并告知当事人依法享有的权利”,“当事人有权进行陈述和申辩。行政机关必须充分听取当事人的意见,对当事人提出的事实、理由和证据,应当进行复核……”。

因此,我们建议中国企业完善其合规风险事件报告机制,在出现调查端倪(例如收到多边开发银行的问询函)时,一线业务人员就应及时上报,尽早安排专业的法务合规人员接手并妥善处理后续调查应对事宜。否则,很有可能主动暴露企业在合规管理方面的弱点,使企业陷入被动;或者故意隐瞒事实、阻碍调查,导致制裁结果进一步加重。

02

企业应充分利用调查阶段的和解程序以期减轻制裁

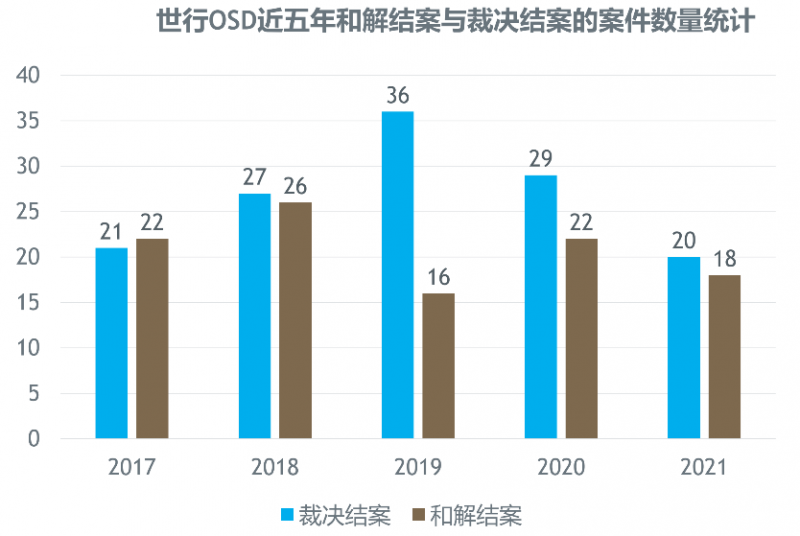

经过全面调查证实存在可制裁行为时,调查程序可以通过两种方式结案:(1)被调查方与调查机构达成和解;或(2)调查机构将案件提交裁判机构[3],以裁判机构作出裁决的方式结案。通过世行年报公布的数据可以看到,近五年来和解结案的案件数量接近一半。特别是2021财年,世行暂停与取消资格办公室(“OSD”)审核确认的和解结案的案件有18起,经作出裁决方式结案的案件有20起。和解结案的案件占当年全部结案案件的49%(见图1)。

图1:世行OSD近五年和解结案与裁决结案的案件数量统计

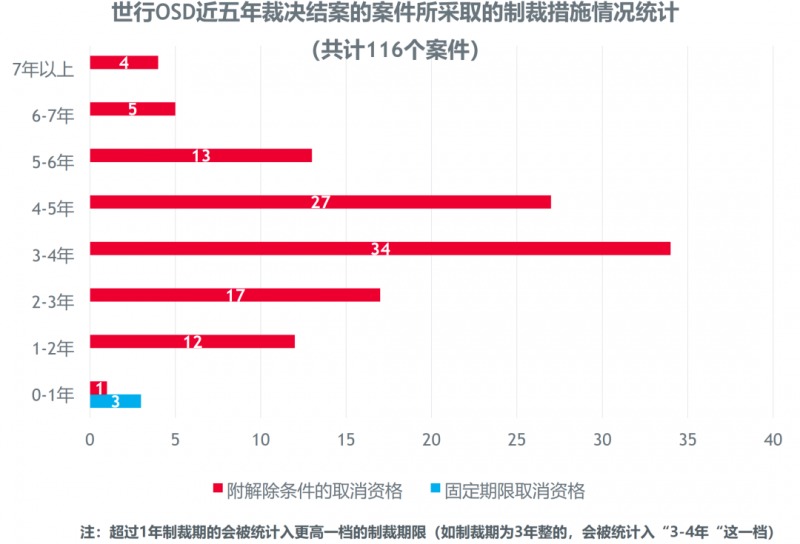

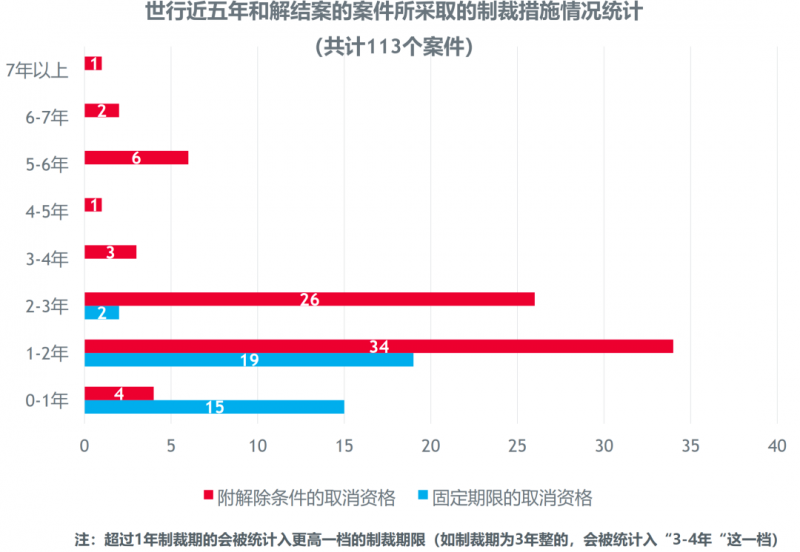

世行的年报数据进一步显示,和解结案时被制裁方的制裁期限通常低于通过裁决结案的制裁期限。2017年至2021年,通过OSD裁决结案的案件中被制裁主体的制裁期限[4]主要集中在3~5年的范围内(见图2);而和解结案的案件中被制裁主体的制裁期限主要集中在1~3年的范围内(见图3)。

图2:世行OSD近五年裁决结案的案件所采取的制裁措施情况统计

图3:世行近五年和解结案的案件所采取的制裁措施情况统计

被调查方之所以可以通过和解获得较轻的制裁结果,是因为各多边开发银行普遍遵守的《制裁一般原则与准则》(General Principles and Guidelines for Sanctions)[5]规定,企业配合调查、承认责任是可减轻制裁的考量因素(mitigating factors),减轻幅度最高可达50%,或可减免1到3年的制裁期限。同时,多边开发银行的调查机构与被调查方达成和解的前提条件就是企业配合调查并承认过错及责任(Admission/acceptance of guilt/ responsibility)。我们在经办案件时注意到,某些中国企业虽然认可已经被调查机构查实的违规事实,但在和解程序中仍然试图辩解公司对违规事实的发生没有过错或不承担责任。例如,某些企业虽然承认投标文件中的部分材料是伪造的,但主张应该由第三方或员工个人承担责任。由于企业不承认过错及责任,和解的前提条件无法满足,所以无法换取调查机构的谅解和从轻处理。因此,我们建议中国企业认真分析论证案件事实及责任分配规则。如果企业的合规管理确实存在漏洞,导致违规行为发生的,建议利用和解程序主动承认过错及责任,以减轻制裁。如果确有证据证明企业不应为此承担责任的,建议企业积极运用申辩和上诉程序进行辩护。03

企业应在调查阶段尽早启动合规整改以期减轻制裁

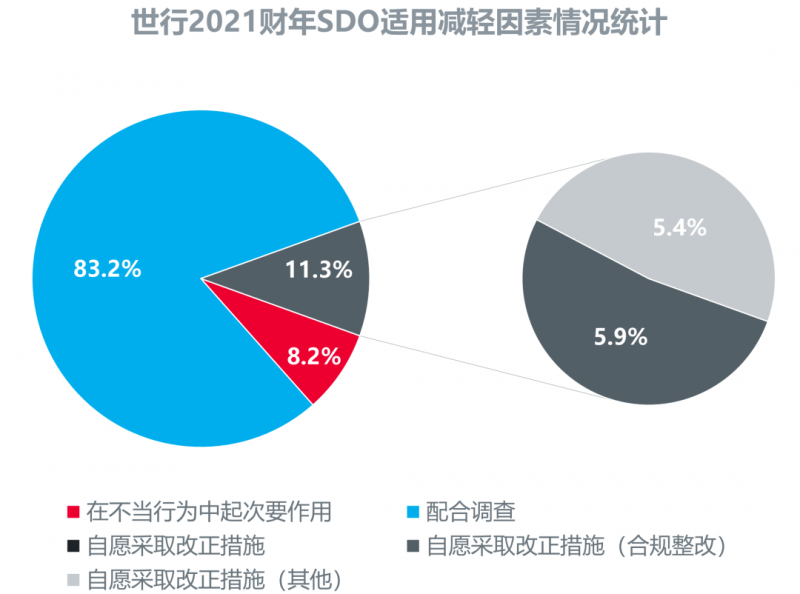

除配合调查、承认或接受责任以外,另一个重要的制裁减轻因素是被调查方自愿采取了改正措施。改正措施通常包括:(1)停止违规行为;(2)对责任人员采取的内部惩戒措施;(3)建立有效的合规管理制度(effective compliance program);以及(4)恢复原状或对受害方进行经济补偿。根据《制裁一般原则与准则》,被调查方自愿采取改正措施的,制裁减轻幅度最高可达33%,或可减免1~3年的制裁期限。根据世行2021财年的年报,在共计453个被调查主体的数据统计中,仅有51个被调查主体(占比11.3%)自愿采取了改正措施并取得了世行的暂停与取消资格办公室主管官员[6](the Suspension and Debarment Officer,“SDO”)的认可,获得了减轻制裁。其中,因为建立有效的合规管理制度而获得制裁减轻的,共有27个主体,占比约为5.9%(见图4)。可见,只有极少数企业在调查应对阶段意识到了合规整改的积极意义和重要性。

图4:世行2021财年SDO适用减轻因素的情况统计

因此,我们建议中国企业在应对多边开发银行的调查时,如果发现企业的合规管理确实存在漏洞的,要积极开展有针对性地合规整改,完善合规管理制度及流程,以便在调查机构或裁判机构的制裁决定作出前获得减轻处理。结语

多边开发银行的调查及制裁对中国企业的影响严重。企业一旦进入了制裁期,正在进行的一切与多边银行相关的业务活动都极大可能需要立即中止,否则可能直接导致第二次更为严重的制裁。另一方面,企业此前已经中标、正在执行中的项目,则将不再会受到多边开发银行的资金支持。项目的中止、因为资金等原因导致的滞后,很可能导致企业与当地业主之间的关系紧张,除工程保函的损失之外,与其他相对方的纠纷也可能一触即发。

综合本文的实务经验与建议,企业在应对多边开发银行的合规调查时,应在收到询问函后就引起足够的警惕和重视,并及时尽早地寻求外部专业律师的协助,同时以良好的配合态度与多边开发银行展开和解谈判。如企业发现导致被调查的原因是确实存在合规管理漏洞的,还应该有针对性地进行合规整改,以争取最大限度地减轻制裁。

金杜调查与合规团队在代表中国企业应对多边开发银行的合规调查、促成和解谈判、申请解除制裁、对被制裁企业开展合规监管(Monitorship)或独立调查等方面有丰富实务经验。后续,我们将继续分享处理实务案例的经验及做法,帮助中国企业从容应对多边开发银行的合规调查与制裁。