来源:中国贸促会山东省经贸摩擦预警中心

原 文

第十二条 生产用材料

如果非原产材料经过加工后符合本章要求,则无论该材料是否为后续货物的生产商生产,在确定后续生产货物的原产资格时,该材料应当被视为原产材料。

解 读

RCEP的“生产用材料”规则实质上就是各国优惠原产地制度安排下常见的“吸收规则”,其作用是允许已经满足相关原产资格的材料(中间产品)可以作为原产材料进行最终产品的制作,在判定最终产品的原产资格时,将无需考虑该中间产品是否含有非原产材料。

吸收规则长期以来一直是世界各国优惠原产地制度安排下的重要规则,作为一般性原产地规则在全球的原产地规则体系中得到广泛应用。

吸收原则软化了原产地规则的严格程度。具体来说是指以下三种情况:

1. 采用区域价值成分规则时,不考虑原产材料中的非原产成分的价值。

2. 采用税则归类改变规则时,不考虑已经获得原产材料中的非原产成分是否满足规则归类改变。

3. 采用特定加工工序规则时,不考虑对原产材料中的非原产成分所实施的工序。

案例应用

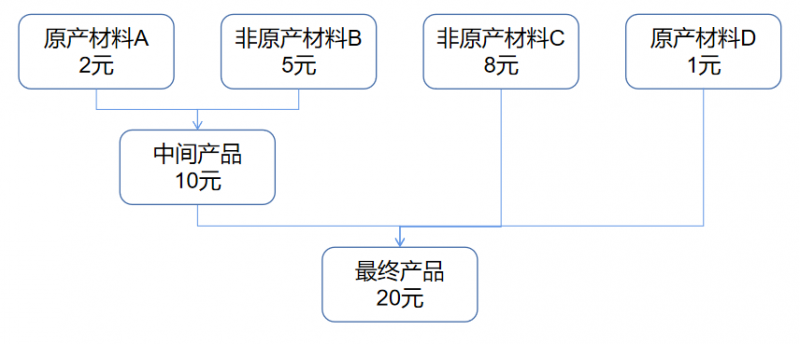

如上图所示,假设最终产品和中间产品的RCEP原产资格判定标准都是“区域价值成分40”。此时,是否懂得使用“生产用材料”规则将决定该最终产品能否顺利获得RCEP原产资格。

1. 不使用“生产用材料”规则

根据区域价值成分的“间接/扣减公式”计算得出最终产品的区域价值成分=(20-5-8)/20=35%,未达到“区域价值成分40”的标准,无法获得RCEP原产资格。

2. 使用“生产用材料”规则

根据区域价值成分的“间接/扣减公式”计算得出中间产品的区域价值成分=(10-5)/10=50%,符合“区域价值成分40”的标准,即该中间产品满足RCEP原产资格。将该满足RCEP原产资格的中间产品与非原产材料C和原产材料D进行再生产,此时在计算最终产品区域价值成分时,非原产材料B的价值将不再考虑,即最终产品的区域价值成分=(20-8)/20=60%,符合“区域价值成分40”的标准,即最终产品满足RCEP原产资格。

总 结

可见在产业链具有一定纵深,最终产品具有上游原材料、中间产品的情况下,我国企业可利用本条,计算上游产品或者中间产品是否满足原产,一旦满足原产,将有利于下游产品符合原产地规则。