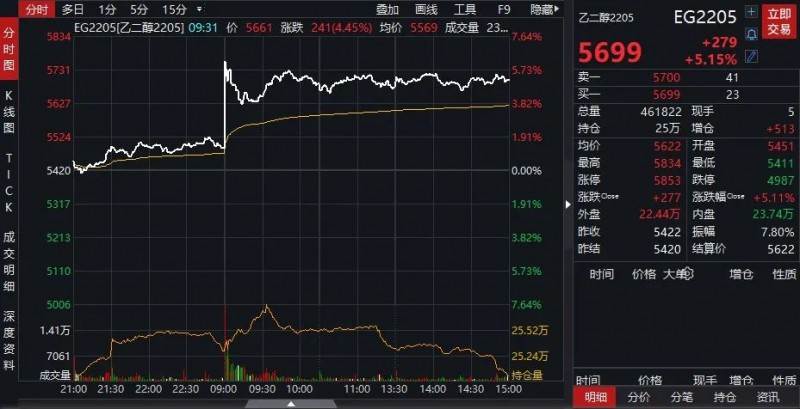

昨日亚洲电子盘布伦特原油最高触及近140美元,逼近历史最高价水平附近,随后回落,但仍较上周五升高逾10美元。能化期货再掀涨停潮,聚酯链中PTA涨停,短纤、EG各自超过年后阶段高点。PTA报6466元,短纤、EG分别大涨4.57%、5.15%。

由于市场对俄罗斯原油出口或将中断的担忧加剧,上周布伦特原油涨超25%,为1988年期货合约推出以来最大周涨幅。周末短暂静默期后俄武装力量恢复进攻,美国加大能源制裁,欲联手欧洲盟友商谈禁止进口俄罗斯石油,昨日早间布伦特原油一度摸高140美元,美油摸高130美元。

国际原油涨势迅猛,乙二醇成本大幅上移,一体化装置在亏损较为严重情况下,乙二醇积极跟进上涨,尽量收窄亏损。随着石脑油制乙二醇亏损程度不断扩大,国内部分装置生产压力凸显,供应端开始出现收缩,此外韩国,日本,新加坡,印度地区的乙二醇装置均有不同程度的降负动作。

PTA市场依附原油支撑,在自身基本面未有较大改善的情况下大幅跟涨,近期几度出现涨停。PTA加工区间持续被压缩至低位,2月下旬开始随着PTA集中检修较多,目前仪逸盛石化、征化纤、扬子石化、恒力石化、珠海英力士等装置均存检修预期。

需求方面,春节假期后半段开始,国内节前减产、检修聚酯工厂陆续提升负荷,节后聚酯负荷快速修复,共同导致月均负荷较上月明显上涨。随着国内聚酯减产、检修装置逐步重启,且聚酯行业存在新装置投产计划,将进一步推升国内聚酯行业产出水平。但个别工厂计划月内减产,并且涤纶长丝工厂成品库存压力较大,或将拖累月内聚酯产出增长水平。

终端方面,上周江浙终端加弹、织造、印染工厂开工继续小升,在原料价格继续冲高之下,周内终端工厂原料采购有跟进,聚酯产销阶段性放量。目前春夏季内贸新下达的订单有限,而外贸市场因高昂海运费挤压利润接单意愿较为谨慎,终端织造需求恢复整体低于预期。