监管科技(RegTech) 将继金融科技(Fintech) 后,成为颠覆性金融界的关键词。香港作为国际金融中心,透过科技与监管的「有机结合」,在满足监管需要、提升效率、降低风险、及防止金融罪案以外,更可在「监管抬头」的世代,利用RegTech争夺国际监管标準的诠释权。 香港商报记者 邝伟轩

「业界自律」是香港金融业的「金科玉律」,自金融海啸过后成为歷史。当前讲求监管先行的年代,RegTech炙手可热,为满足监管要求,金融业更是锐意利用数据监控风险,并利用区块链(Blockchain)实现「去中心化」(Decentalization),理顺监管标準。

伴随 Fintech 在「后海啸」年代兴起,P2P网络借贷、股权众筹(Crowdfunding)、移动支付、乃至机械投资顾问大行其道之际,如何落实监管逐渐成为迫切议题。由於「新经济」(New Economy) 衍生的金融模式,牵涉大量数据,容易衍生网络犯罪、甚至助长恐怖主义的滋长。面对上述景况,小至金融机构,大至跨国金融监管组织,RegTech的出现,成为他们的「救命草」。

过去,「中环人」经常抱怨监管机构仲裁的标準不一,难以捉摸,容易误堕法网,招致损失。香港城市大学工商管理硕士课程协理主任陈凤翔说,监管机构执法标準不清晰,香港金融业人士早已抱怨「有佢讲冇你讲」;利用 RegTech,执法标準得以统一、理顺了监管的制度。

香港城市大学工商管理硕士课程协理主任陈凤翔

RegTech优於人力监管

「电脑只有1或0,但人力监控混入感情因素,容易产生双重标準,若RegTech监管,将有利业界發展。」陈凤翔认为,香港胜具备「一国两制」优势,较易吸纳内地金融仲裁个案,若运用RegTech处理仲裁个案,凭藉其作为「国际法」的适用地区,足以藉此重订金融业的标準,争夺国际监管标準的诠释权。

RegTech的兴起,与合规(Compliance)息息相关。香港投资基金公会行政总裁黄王慈明说,金融海啸后,环球金融监管标準愈趋繁多,为满足跨境及海外监管要求,金融机构付出了大量人力及财力资源。她续说,监管科技讲求「去中心化」,加入了RegTech后,在交收及结算等方面,可减省了中介的环节,并且在落实合规环节方面,有很大幫助。

香港投资基金公会行政总裁黄王慈明

黄王慈明说,RegTech皆可应用金融机构的前台、中台及后台部门:「在前台,RegTech可应用於『认识你的客户』(KYC)及『反洗钱』(Anti Money Lanudering,AML),至於中台及后台,则可应用於落单、登记客户资料名册、估值、结算等需要符合合规要求等环节」。

可适应产品独特性

RegTech的应用,亦可解决香港金融产品的独特性。黄王慈明说,与全球一般零售基金不同,香港的强积金属「度身订造」,但不少信託人为国际知名基金,由於管理标準不一,客易产生混乱;但RegTech的出现,在减省管理相关基金的人手之馀,亦可解决管理香港强积金,所衍生的合规问题。

星展香港财资市场部董事总经理王良享

此外,金融世界经常出现「意外」、即「意料之外」的事情,RegTech可将之解决,降低「意外」帶来的风险。从事外汇行业多年、星展香港财资市场部董事总经理王良享说,外汇交易者可利用 RegTech控制交易员的「注码」,以及紧贴外交市场的波幅,即时订下止赚或止蚀策略,避免不必要的风险。

王良享认为,RegTech特别适用於石油、黄金以及利率期货待流动性较弱的金融工具;透过应用大数据(Big Data),既可藉此反映「行为金融」(Behavioral Finance)为市场帶来的影响,更可在交易过程中,运用数据「缩细」交易盘,符合银行内部订下的合规要求。

展望RegTech的發展,黄王慈明认为,对任何金融机构或基金公司来说,RegTech必不可少;即使不少国际金融驻港分部的RegTech重心不在香港,反而集中於海外总部,但香港仍可發展RegTech,在面向国际时夺得比较优势(Competitive Advantage)。陈凤翔则指,单一产业成功与否,在於人力、钱财及市场,由於香港自由开放,预期相关人才亦愿意到港,有利香港發展RegTech。

资料图片

【行业趋势】监管科技催生新併购机会

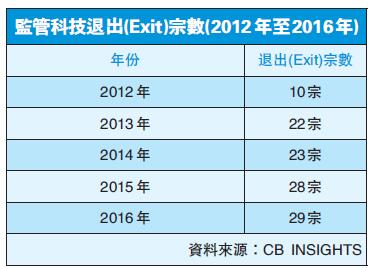

监管科技的兴起,不仅为银行和金融机构提供解决收紧的问题,更催生监管科技初创企业的「退出」。虽然从宗数来说,看似微不足道,但同时反映监管科技方兴未艾,相比较为成熟的P2P贷款、手机叫车、及共享经济相关的初创企业而言,仍有相当程度的發展空间。

CBINSIGHTS的数据显示,虽然由2012年起至2016年为止,涉及监管科技的「退出」(Exit)宗数只有112宗,且当中只有3宗是以IPO方式「退出」,但其实5年间的个案增幅,却高接近两倍。2012年,与监管科技相关的「退出」宗数只有10宗,及至2016年却已跳升至30宗。若从上述趋势来看,该行业的併购个案,未来有机会呈现「放射式增长」。

RegTechStarUp成功「退出」个案倍增之际,个别获得知名科网企业赏识。2016年第二季度,科网龙头思科(Cisco)收购「雲」(Cloud Computing) 安全供应商CloudLock。及至2017年,合规风险管理软件公司Telavance,更被全球知名合规服务供应商ACA Compliance收购。上述案例可见,随监管科技兴起,相关案例只有愈来愈多。

【环球视野】引入监管科技英国最积极

顾名思义,监管科技(RegTech)与「监管」有着密切关係。随着各国在「后海啸」年代陆续收紧对银行规管,尤其是提升对资本的要求,料未来对 RegTech的需求,亦只会有增无减。

引用监管科技方面,欧美各国率先行动。英国最为积极,当地金融行为监管局(Financial Conduct Authority,FCA)及审慎监管局率先调拨资源,探索如何利用新技术,达至新监管要求。

澳洲政府正在建立数字身份框架。至於印度储蓄银行则支持IT企业家研發「印度堆钱」,其中包括国家生物测家身份认证系统,通用支付API及电子「认识你的客户」(KYC) 工具平台。

至於香港方面,虽然金管局当前积极研究金融科屏技监管沙盒(Fintech Supervisory Sandbox),但在银行层面方面,仍大多停留在识别客户身份,从而避免损失的微细範畴,相反在符合提升资本的宏观监管要求方面,则鲜有触及。看来,香港银行仍须努力,从而让香港在运用监管科技方面,突围而出。

银行成重点区域

据估计,2012年至2017年,全球金融服务行业的合规成本,每年达1000亿美元。数据公司CB Insights预测,及至2020年,全球对RegTech的需求将会增至1187亿美元。展望2018年及2019年,多项新监管及会计準则陆续实施,势将为各国银行的盈利及资本帶来压力。

其中,IFRS9 今年生效后,各国银行须调整手上金融资产及负债的计算方式;巴塞尔银行监管委员会(BCBS)则於明年收紧对银行的资本要求。上述规定下,香港银行均须按此调整。

上述规定实施前后,各国银行须重新评估其资本水平,当中须重编大量数据、重估金融资产的公允值、以及按新资本要求重新制订合适放贷政策,牵涉大量程序及数据运用,为简省人力成本,与管理银行资本的监管相关科技,势必兴起。