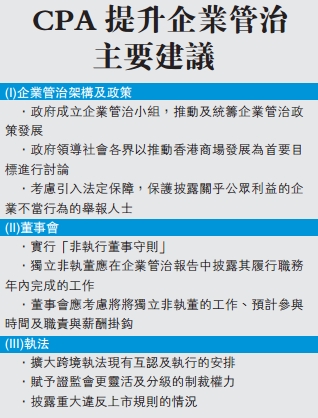

香港会计師公会(简称CPA)昨日發表《提升香港企业管治研究报告》,该报告将香港与英国、美国、中国内地及新加坡的企业管治制度进行对比,在企业管治架构及政策、董事会和执法三方面对香港的企业提出多项建议。

香港会计師公会行政总裁兼註册主任丁伟铨表示,香港的企业管治制度在多个研究方面表现良好,且都符合国际最佳实务惯例,不过仍有进步空间。如现时当投资者發现企业在管治方面出现问题时,并没有任何机制可作索偿及追讨,丁伟铨建议,为了提升《上市规则》的地位及实际执行性,本港可考虑引入如集体诉讼等集体赔偿机制,让大、小投资者都能够在法律上追讨损失。不过他不建议采用美式「不胜诉不收费」的模式,因这种方式恐会引發众多诉讼。他亦表示不担心加强投资者保障会削减本港企业的竞争力,并强调公会提出的建议不需要大幅修改现有法例,亦不会与现时允许「同股不同权」制度相违背。

建议成立企业管治政策小组

另外,在企业管治架构及政策问题上,该报告建议政府应设立高层次的企业管治政策小组,领导及统筹企业管治政策的制定从而优化现有企业管治架构。丁伟铨指出,现时证监会及政府有不同的企业管理监管标準,若由一政策小组领导及统筹企业管治政策的制定,可以改善现有企业管治架构。另外,该报告认为政府需领导社会各界以推动香港市场發展为首要目标进行讨论。

而香港大学亚洲国际金融法研究院教授庄世礽(SyrenJohnstone)则建议考虑引入法定保障,保护披露企业不当行为的举报人士。丁伟铨表示,环球金融市场竞争激烈,市场健全完善是赢得投资者信心的关键,香港应该藉此良机增加投资者对香港金融市场的信心。

独立非执董角色不清晰

对於董事会的现状,该报告指出现时独立非执董的角色职责没有明确界定,对独立非执行董事的在参与时间及业务理解方面的期望亦不清晰。另外,关於独立非执董及执行董事的薪酬釐定披露规定亦不足够。对此,该报告建议实行「非执行董事守则」,以确保董事会、独立非执董及非执董都明白自身的职责。该报告还提到,独立非执董应在企业管治报告中披露其履行职务年内完成的工作,董事会亦应该考虑将独立非执董的工作、预计参与时间及职责与其薪酬挂钩。

对於以上的建议,丁伟铨表示这些做法可以鞏固独立非执董在董事会中应有的角色,加强其在维护投资者利益及为公司争取长远利益方面的价值。

现时,非香港公司,特别是内地企业占港市场份额很高,但监管机构对这些公司以及其董事、控股股东的跨境执行民事诉讼机制存在差距。因此丁伟铨建议要扩大现有的跨境执法互认及执行的安排。另外,该报告亦建议应赋予证监会更灵活及分级的制裁权力来保障小股东的权益。