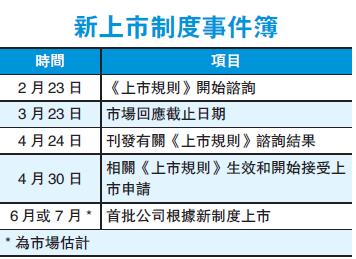

经过4年不懈努力,港交所(388)昨宣布最终版新兴及创新产业公司上市制度市场谘询总结。上市新规允许「同股不同权」公司及尚未盈利的生物科技公司赴港上市,并将於下周一生效。这是继H股后,香港资本市场25年来最大的改革。「港交所终於推出了新上市制度,迎来了香港资本市场激动人心的新时代,香港资本市场将更加与时俱进、更具竞争力,这一重大改革将让香港成为孕育创新公司的摇篮。」港交所行政总裁李小加表示,预计6月或7月将见到新规下首批IPO。

香港将成孕育创新公司摇篮

李小加预期,6至7月份将有首批公司根据新制度上市,早前与部分有关公司进行探讨,预期大部分公司可準备提交上市申请,数字将达双位数。他又表示,今年夏季前将有一定数目的公司可上市,秋季之后将有更大批数目的公司上市。早前市场预料小米将成为首批同股不同权上市公司之一,李小加对此未有评论,但透露与港交所探讨的对象包括已在美国上市的公司。

对於内地推出中国预託凭证(CDR),李小加认为是重大突破,未知其对香港影响。若果有关计划只是以试点形式推出,对本港影响将会有限;但若果是大规模改革,本港将面对挑战。他强调,即使如此,相信依然有企业会选择香港上市,「香港无论如何也会找到自己的定位」。

生科公司IPO或多於「同股不同权」

李小加又预期,生物科技公司上市数目将比「同股不同权」公司更多,但资金规模则是后者较大。他指,有关生物科技专家小组有10多人,包括这方面的专才,故将会有一系列防止利益冲突的措施,例如不会审批上市申请个案,只会向上市部及上市委员会提供意见。

根据新规,在「同股不同权」(即不同投票权發行人)方面,谘询结果决定不强制要求不同投票权的受益人(例如创始人)只能持有不超过50%的相关经济利益,同时也允许通过有限责任合伙、信託、私人公司或其他工具来持有不同投票权。谘询结果也决定增订上市规则要求,「同股不同权」的企业必须在上市档案、年报和中报披露其不同投票权在什么情况下会终止,并披露其采用「同股不同权」的理据以及股东相关风险。

而在生物科技公司的上市要求方面,谘询结果决定申请人必须能展示其源自外购许可技术或外购核心产品的研發进度,也须对上市前必须获得投资来源的「资深投资者」和「相当数额投资」作出规定。其中,「资深投资者」规定必须是港交所认可对象,而「相当数额投资」则投资金额须达到上市时已發行资本的1%至5%。另外,海外上市新经济企业来港申请第二上市方面,谘询结果允许合资格申请者以保密的方式提交申请。

港是IPO及第二上市首选平台

就上市新规,港府欢迎港交所就新兴及创新产业公司上市制度發表谘询总结。财政司司长陈茂波表示,港府非常重视提升香港作为国际金融中心的竞争力,一直致力维持市场质素,积极發展及扩阔香港的金融市场,并将香港發展成为首次公开招股及第二上市的首选平台。

陈茂波(资料图)

陈茂波强调,新兴及创新产业上市制度将会迎合新经济环境,进一步提升香港上市平台对不同地区發行人的吸引力,加强香港相对於全球其他主要上市地的整体竞争力。

财经事务及库务局回应称,新兴及创新产业公司的上市制度可进一步提升上市平台对生物科技公司等發行人的吸引力,加强香港相对於全球其他主要上市地的整体竞争力。港府会致力把香港發展成更深更广的融资平台,在充分保障投资者利益的前提下适时检讨上市事宜,保持香港市场的竞争优势和质素。

大行料可吸引不同类型投资者

德勤中国全国上市业务组联席合伙人欧振兴认为,无投资者会质疑香港的融资能力,香港也有背靠中国内地的优势,尤其内地越来越多创新药研發,相信内地和香港在行业發展上会有更多合作。他又指,以往生科公司侧重於美国上市,去年就有逾20家,若香港成功吸引相关企业进驻,必能推动本港创新科技进展。

摩根大通香港环球投资银行部董事总经理刘伯伟表示,首批上市公司更可获较多关注,吸引不同类型投资者,除了大中华生科公司,连美国公司也有兴趣在港上市。惟他提醒,合资格上市的生物科技公司数以百计,生物科技公司高增长有潜力,同时有一定风险。投行需要「拣刁做」,以考虑市场的接受能力,特别留意生科公司的技术独特性、市场潜力及商业化發展。

此外,业界关注公司可否成为不同投票权受益人,港交所计划在今年7月31日或之前另作谘询,将寻求业界对於企业等实体,是否应该,以及在怎样的基础上,可享有不同投票权的意见。

《上市规则》修订条文

★在生物科技發行人方面,香港交易所就「资深投资者」及「相当数额的投资」的例子提供进一步指引。

★在尚未盈利/未有收益的生物科技發行人釐定公众持股量时不计基石投资及现有股东所认购股份的事宜,给予更大弹性。

★删除建议要求不同投票权受益人(一人或多人合计)在發行人上市时不得持有超过50%相关经济利益的规定(理由是拥有不同投票权架构的發行人无论如何都须确保同股同权股东在股东大会上至少有10%的投票权)。

★规定全体企业管治委员会的成员必须为(而非原先建议的大部分)独立非执行董事,并要求他们就若干事宜对董事会提出推荐建议。

★循新的第二上市管道申请上市的合资格申请人,可以保密方式提交申请。

【市场分析】港吸新经济企业与美争高下

拥抱新经济,香港上市制度迎来新时代!新上市规则下,市传最少9家、总估值达1656亿元的生科公司将抢闸上市,为本港上市公司结构谱写新篇章。港交所行政总裁李小加形容,这是自1993年接纳H股上市后,本港上市规则作出的最大改革,相信香港在吸引内地新经济企业上市方面「可与美国再决高下」。

传9家生科企业来港IPO

对於这次重大改革,业界称香港融资力及信息自由是最大卖点,而能否与粤港澳大湾区發展互补,则是本港生科界扩大發展领域的关键。9家生物科技公司中,以估值70亿美元(约550亿港元)的Moderna Therapeutics规模较大,公司在最新一轮融资吸引红杉资本及阿布扎比投资局投资。此外,从事干细胞研究的PrimeGen Biotech早前亦向港媒披露在港上市部署。

德勤中国全国上市业务组联席合伙人欧振兴指,本港生物科技發展局限於专才提拔及基建配套,由临床试验到商业化耗时或超过10年,单靠香港自身未必能突围而出。若日后以大湾区作出發点,互补区内研發配套、高等学府及人口规模,从而组织更具效益的市场,快则7至10年便能收窄与美国同业的差距。

争取阿里巴巴回港上市

另一边,外界认为今次改动主要为争取阿里巴巴重回香港上市。港交所今次撤销业务重心在大中华的内地公司不得来港第二上市的限制,的确有助於阿里巴巴这类已在美国上市的科网巨擘回港上市。

其实,早已有消息传出内地手机生产商小米,今年将来港上市并寻求以500亿美元(约3900亿港元)估值定价。此前有市场人士称,小米要来港IPO,或先要港股市场引入不同股权架构制,同股不同权政策推出为小米赴港上市扫清了最后障碍。另亦有分析称若政策落地,蚂蚁金服若欲以同股不同权架构赴港上市,同样会是首批上市的同股不同权企业。