综合券商预测,四大行今年的盈利增速有望提升到5.1%至8.6%不等,其中最赚钱的工行和建行可能推高至高单位数。 资料图片

受惠净息差扩阔和资产质素好转,内地银行去年业绩普遍胜预期,其中,四大国有银行(工农中建)成绩亮丽,录得按年盈利增幅近3%至5%,并获各大券商调高其目标价。分析指,看好今年内银前景,相信利好因素会持续,净息差继续企稳,不良贷款压力进一步纾缓,有助提升盈利增速至高单位数,建议把握最近市场波动时机,趁低吸纳。香港商报记者 木子

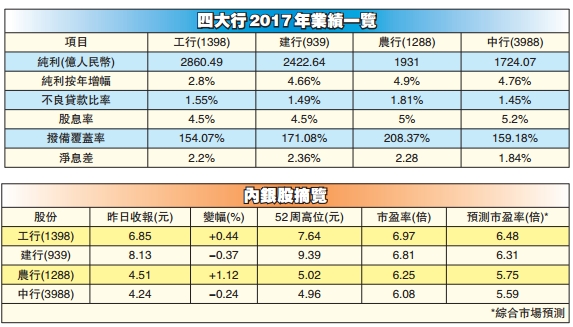

本港上市内银股去年盈利合计约1.28万亿元(人民幣,下同),按年增长5.3%,其中,四大国有银行就占了70%,一共8937亿元,同比纯利增幅介乎2.8%至4.9%(见表),较2016年的微增或倒退,明显大幅进步,不良贷款持续改善,净息差表现也高过行业平均数。

高盛指出,内银去年业绩表现向好,主要是因为净息差加快扩阔、不良贷款情况改善及拨备提升、资产扩张更为审慎、影子银行活动减少,及贷款增长维持强劲。尤其是具备健全存款基础的四大国有银行,增速明显较快,面临的监管压力较小,基本面较佳,跑赢其他中小型同业;野村也指,去年内银表现分化,大型银行贷款收益率和存款成本改善,净息差跑赢中型同业,今年四大行继续领跑。

四大行净息差更胜中小行

内银股去年净息差平均为2.08%,较2016年下跌0.26个百分点,但四大行的净息差不跌反升。野村认为,大型内银在净息差表现上更胜中小行,预期今年走势持续,大型内银净息差可再扩阔8个点子。加上内地今年会维持去年的货幣政策,估计同业拆息会跟从去年,持续在高位徘徊,利好大型银行业绩继续增长,其中以四大行最具优势。

不良贷款是另一个影响内银股盈利的因素,四大行去年的不良贷款率均有所回落,反映内地金融去槓桿政策有一定成效,银行资产质素正在改善,估计今年的不良贷款额或可维持在低单位数增长,甚至有所回落。四大行的管理层在业绩發布会上也大派定心丸,指有信心今年的不良贷款率趋向稳中有降,维持在合理水平。

金融科技优胜者盈利能力将提升

近期,内地公布金融监管机构重组及相关人事安排,合併中银监及中保监,由郭树清担任银保监首任主席及央行书记,易纲出任央行行长。这一个新的金融监管安排,有助化解央行和银监在银行监管的矛盾,提高政策执行效率,保持管理统一性,对银行业,尤其是四大银行是一件好事,有助银行专注经营,提高效益。

还有一点值得留意的是,内地金融科技發展迅速,四大行和交行(3328)去年裁减逾2.7万人,与此同时,也加大自助设备的安装和智能科技的投放。这有助提高银行的效率,长远降低成本,增强客户和银行的联繫,有利业务推广。因此,哪家银行在这方面做得好,就代表未来發展的速度会加快,银行盈利也必定受到正面影响。

分析认为,目前四大行的金融科技都推得如火似荼。工行(1398)去年全面推广网点智能服务模式;中行(3988)去年境内36家一级分行全覆盖,网点覆盖率达到80%;建行(939)去年99%的网点完成智慧转型,在线运行智慧柜员机4.7万台,覆盖全部网点。农行(1288)也在6800多家网点推广标準化转型,并试点推出轻型化、智能化的「无高柜网点」,实施700多家网点智能化升级。

建行工行备受追捧

受惠利好的环境因素,和持续改善的资本质量,估计内银股今年的盈利会继续提速。综合券商预测,四大行今年的盈利增速有望提升到5.1%至8.6%不等,其中最赚钱的工行和建行可能推高至高单位数,而工行估计会增加4.9个百分点至7.7%,会是增速最快,相信4月底派發的首季业绩就可以看到势头。

至於投资者最关心的股息率,去年内银股平均息率仅3.9%,但四大行则维持4.5%至5.2%的较高水平,彭博预测的数字显示,四大行今年的预测息率会由4.9%至5.6%不等。

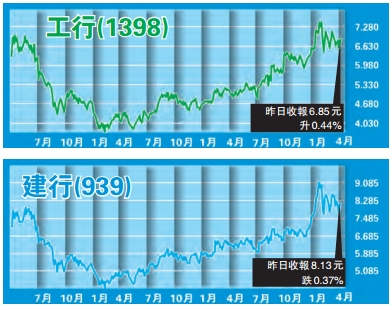

受盈利增长预期帶动,综合券商预计,四大行股价潜在升幅介乎35%至53%。选股上,券商普遍较为推荐工行和建行。瑞银指出,今年内地持续去槓桿,利率呈上升趋势,故维持大型内银中期的估值重估预测,给予工行、建行买入评级;野村也指,工行和建行净利息收入和资本水平明显比其他两行优胜,该行将工行列为行业首选,目标价升17%至10.42元,维持「买入」评级,次选为建行,目标价调升24%至10.8元,同为「买入」评级。

大摩则认为,工行资产质素稳定,去年末季不良贷款覆盖率按季升5.6个百分点至154%,是2015年末季以来首次回升至150%以上的监管红线水平,维持「增持」评级,目标价为9.2元。

按照高盛调升的目标价,四大行中则以建行潜在升幅36%最吸引,高盛并将其列作「确信买入」股份,其次是工行。摩通也指,建行去年税前经营溢利按年升10%,跑赢同业,第四季拨备前运营利润同比增长15%,更为2013年以来最高,认为建行业绩相对其他大型内银更平均,维持目标价9.5元,重申「增持」评级。

大和预期,建行今年将录得双位数增长,核心业务改善,并已建立稳定而健康的资产负债表,在资产质素方面亦有明显优势,重申「买入」评级及大型国有银行中之首选。大摩则指,建行纯利及拨备前运营利润增速加快,予该行「增持」评级,目标价为11.9元。